Calculer sa LOA sur Excel : 5 variables, la fonction VPM et la méthode pour comparer vos offres

La Location avec Option d’Achat (LOA) est devenue un mode de financement courant pour l’acquisition d’un véhicule. Pourtant, la structure des mensualités annoncées par les concessionnaires dissimule souvent une complexité financière réelle. Créer votre propre simulateur LOA sur Excel vous permet de reprendre la main sur votre budget automobile. En construisant cet outil, vous vérifiez la cohérence des taux, mesurez l’impact réel de votre apport et calculez le coût total de l’opération sans dépendre uniquement des arguments commerciaux. Cette simulation financière permet de comparer la LOA avec un crédit à la consommation classique.

A ne pas manquer : on vous a préparé Modèle de calcul LOA Excel — c’est gratuit, en fin d’article.

Les fondamentaux du calcul LOA sur tableur

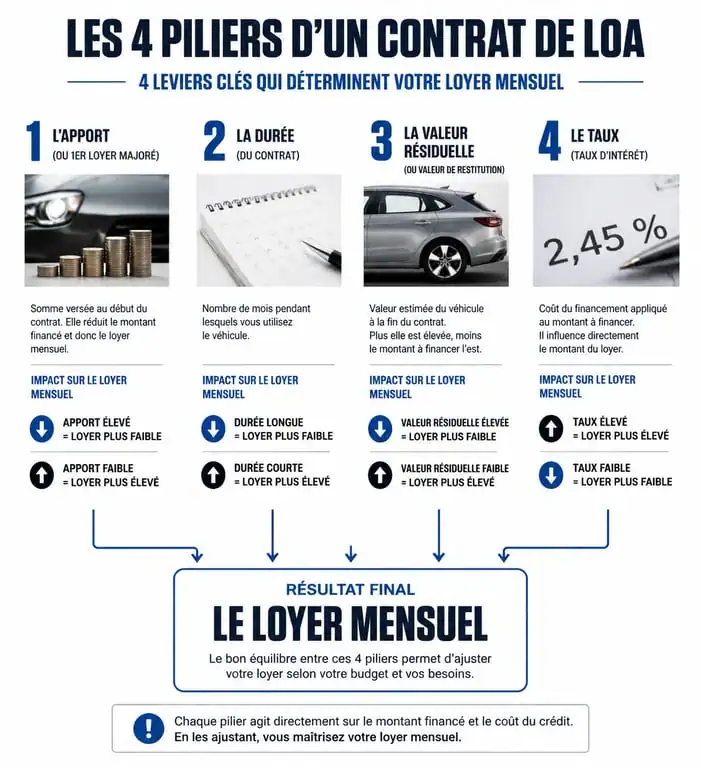

Pour structurer un contrat de LOA, il faut identifier les composants qui définissent le financement. Contrairement à un crédit classique, la LOA finance la décote du véhicule sur une période donnée, à laquelle s’ajoutent les intérêts financiers. Votre simulateur doit intégrer le prix de vente TTC du véhicule après remises. Une cellule dédiée à l’apport initial, ou premier loyer majoré, est nécessaire. Contrairement à un dépôt de garantie, cette somme est consommée dès le premier mois pour réduire les mensualités suivantes. Il est important de distinguer cet apport des frais de dossier, qui constituent des coûts fixes non amortissables. Si vous souhaitez aussi anticiper l’impact fiscal d’un véhicule de tourisme en leasing, un calcul du loyer non déductible peut vous aider à estimer la part à réintégrer.

La valeur résiduelle, qui correspond à l’option d’achat finale, est la variable la plus sensible de votre calcul. Une valeur haute réduit vos loyers mensuels mais augmente le coût final pour devenir propriétaire. Dans votre fichier Excel, cette valeur doit être ajustable pour tester différents scénarios. Elle représente généralement entre 30 % et 60 % du prix initial selon la durée du contrat et le kilométrage prévu.

Maîtriser la fonction VPM pour automatiser votre simulateur

La bibliothèque de fonctions financières de Microsoft Excel, et particulièrement la fonction VPM, permet de calculer le montant d’une mensualité en fonction d’un taux, d’une durée et d’un capital. Pour obtenir le loyer de base hors assurances, la syntaxe à utiliser est =VPM(taux_mensuel; durée_mois; capital_financé; -valeur_résiduelle; 1). Le chiffre 1 à la fin de la formule est déterminant, car il indique que les loyers sont payés en début de période, ce qui est la norme en location.

Pour que votre simulateur soit précis, vous devez convertir le TAEG annuel en taux périodique mensuel. La méthode la plus simple consiste à diviser le taux annuel par 12. Bien que certains utilisent la méthode des taux équivalents pour une précision accrue, la division simple reste la norme pratiquée par la majorité des organismes de financement pour établir leurs grilles de loyers.

Construire un tableau d’amortissement complet

Un simulateur efficace doit générer un échéancier mois par mois pour visualiser la décomposition de chaque loyer entre le remboursement du capital et les intérêts. Il est fréquent que les simulateurs simplistes oublient la confrontation entre la dépréciation réelle du marché et l’amortissement financier. Alors qu’un crédit classique suit une logique de remboursement linéaire, la LOA se cale sur une valeur future estimée qui peut diverger de la réalité du marché de l’occasion.

Si la perte de valeur de votre véhicule est plus rapide que prévu, l’option d’achat contractuelle peut devenir un poids financier. Intégrer une colonne de valeur de marché estimée dans votre Excel permet de vérifier si vous restez en phase avec la valeur vénale du bien. Vous devez également créer des colonnes pour le capital restant dû et les intérêts du mois. Cette transparence est indispensable pour évaluer la pertinence d’un rachat anticipé après 12 ou 24 mois. Enfin, prévoyez des lignes distinctes pour les frais annexes comme l’entretien ou l’assurance. Il est souvent plus rentable de souscrire ces services indépendamment plutôt que de les intégrer au loyer global, où ils subissent les mêmes intérêts que le véhicule.

Composantes d’un contrat de LOA

| Composante | Impact sur le loyer | Flexibilité dans Excel |

|---|---|---|

| Apport (1er loyer) | Baisse forte | Variable de 0 à 30% |

| Durée (24 à 60 mois) | Baisse modérée | Ajustable par palier |

| Valeur Résiduelle | Baisse forte | Estimation selon KM |

| Taux (TAEG) | Hausse légère | Fixe selon l’organisme |

Comparer pour mieux choisir : LOA vs Crédit classique

L’intérêt principal d’un simulateur Excel est de comparer des modes de financement différents sur une base commune. Le critère de comparaison doit être le coût total du financement. Pour le calculer sur Excel, additionnez la somme de tous les loyers, l’apport initial et l’option d’achat finale, puis soustrayez le prix d’achat initial. Ce résultat représente le prix réel de l’argent et du service.

En comparant ce montant avec celui d’un crédit classique sur la même durée, vous constaterez souvent que la LOA est plus onéreuse. Elle offre toutefois une flexibilité supérieure, notamment la possibilité de restituer le véhicule sans gérer sa revente. Votre tableur aide également à décider s’il faut lever l’option d’achat. En comparant la valeur résiduelle inscrite au contrat avec la cote de l’occasion, vous déterminez si vous réalisez une plus-value en rachetant le véhicule pour le revendre vous-même.

Erreurs fréquentes et limites du simulateur fait maison

La rigueur est nécessaire lors de la saisie des données pour éviter de fausser vos résultats. La confusion entre le TAEG et le taux nominal est l’erreur la plus courante. Le taux nominal sert au calcul des intérêts, tandis que le TAEG inclut l’ensemble des frais obligatoires. Utilisez toujours le TAEG dans vos formules pour obtenir une simulation fidèle à la réalité bancaire. Si vous utilisez le taux nominal, votre simulateur affichera des loyers systématiquement inférieurs à ceux proposés en agence.

Le kilométrage constitue une autre variable critique. La valeur résiduelle est intimement liée au kilométrage total autorisé. Si vous prévoyez de rouler davantage que le forfait initial, la valeur résiduelle doit être abaissée manuellement dans vos calculs, ce qui augmentera mécaniquement votre loyer mensuel. Ignorer ce paramètre expose à des frais de remise en état ou de dépassement kilométrique lors de la restitution, des coûts qui peuvent représenter plusieurs milliers d’euros non anticipés dans votre budget. Le simulateur Excel reste l’outil d’émancipation indispensable pour transformer une offre commerciale opaque en une structure de coûts transparente et sécurisée.

Articles qui pourraient vous intéresser :

Voyant 208 orange : significations, risques et solutions à connaître

Voyant 208 orange : significations, risques et solutions à connaître

Tester une prise remorque : 7 broches, 13 broches et 6 étapes pour un diagnostic fiable

Tester une prise remorque : 7 broches, 13 broches et 6 étapes pour un diagnostic fiable

Rétractation achat véhicule : 14 jours de délai et les 3 situations où aucun recours n’est possible

Rétractation achat véhicule : 14 jours de délai et les 3 situations où aucun recours n’est possible

Choc contre un trottoir : 4 symptômes qui cachent des dégâts invisibles

Choc contre un trottoir : 4 symptômes qui cachent des dégâts invisibles