Passer à l’électrification sans les contraintes de la recharge exclusive séduit de nombreux conducteurs. Pourtant, le prix d’achat d’un véhicule hybride neuf reste un frein pour beaucoup de foyers. Le leasing s’impose comme une solution stratégique, permettant de lisser l’investissement tout en profitant des dernières innovations technologiques. Que vous soyez attiré par l’hybride classique ou le rechargeable, comprendre les mécanismes de la LOA et de la LLD est indispensable pour maîtriser votre budget automobile sur le long terme. Pour affiner votre budget, vous pouvez aussi vous appuyer sur un simulateur de loyer afin d’estimer la quote-part non déductible d’un véhicule de tourisme en crédit-bail.

LOA ou LLD : quelle formule de leasing choisir pour une hybride ?

Le leasing regroupe deux types de contrats qui répondent à des objectifs patrimoniaux différents. La Location avec Option d’Achat (LOA) est souvent privilégiée par ceux qui souhaitent garder une porte ouverte sur la propriété. À la fin du contrat, vous pouvez lever l’option d’achat, basée sur la valeur résiduelle fixée au départ, pour devenir propriétaire du véhicule. C’est une sécurité si la voiture vous donne satisfaction et que sa valeur sur le marché de l’occasion reste élevée.

À l’inverse, la Location Longue Durée (LLD) s’apparente à un service de mobilité. Vous payez pour l’usage du véhicule sur une période donnée, généralement de 24 à 60 mois, et vous le restituez systématiquement à l’échéance. La LLD inclut souvent des prestations comme l’entretien, l’assistance et parfois l’assurance, offrant une visibilité budgétaire totale sans surprise.

Pour un modèle hybride, la LLD est souvent pertinente car la technologie évolue rapidement. Elle permet de changer de véhicule tous les trois ans pour bénéficier d’une meilleure autonomie électrique ou de systèmes de sécurité plus performants, sans avoir à gérer la revente d’une technologie qui pourrait devenir obsolète.

Hybride classique vs rechargeable : l’impact sur votre loyer mensuel

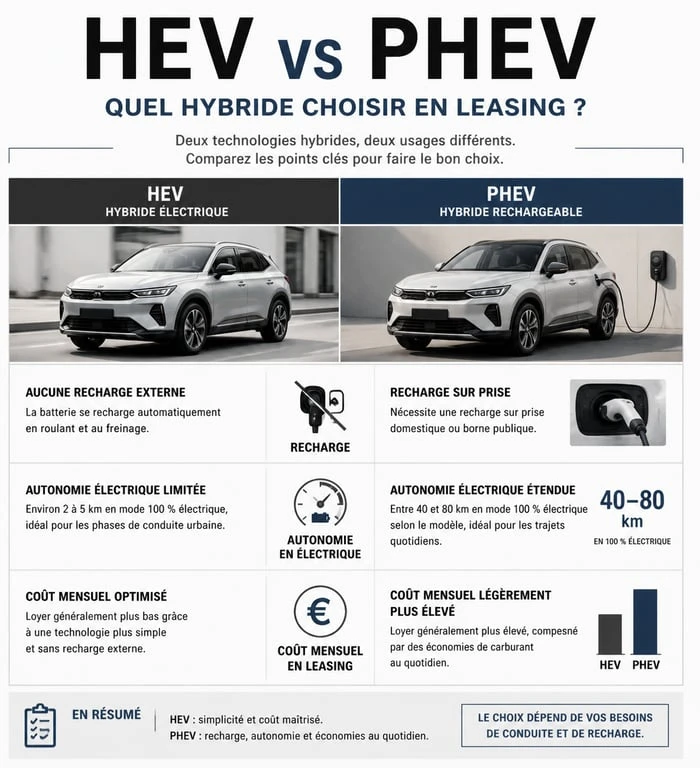

Le type de motorisation influence directement le montant de votre mensualité. Il est nécessaire de distinguer l’hybride « auto-rechargeable » (HEV) de l’hybride rechargeable (PHEV) avant de signer votre contrat.

L’hybride classique (HEV) : le choix de la simplicité

Des modèles comme la Toyota Yaris ou le Renault Arkana E-Tech se trouvent fréquemment en leasing autour de 250 € à 300 € par mois. Ces véhicules ne nécessitent pas de branchement, car la batterie se recharge lors des phases de freinage et de décélération. Ils conviennent aux conducteurs urbains qui ne disposent pas de borne à domicile mais souhaitent réduire leur consommation de carburant sans changer leurs habitudes.

L’hybride rechargeable (PHEV) : optimiser les trajets quotidiens

Plus onéreux à l’achat, les modèles rechargeables comme le Peugeot 3008 Hybrid ou le Hyundai Tucson Plug-in affichent des loyers souvent supérieurs, dépassant régulièrement les 400 € par mois. Toutefois, ce surcoût peut être compensé par une utilisation rigoureuse du mode électrique pour les trajets domicile-travail. Si vous rechargez quotidiennement, vos dépenses en carburant chutent, transformant le loyer plus élevé en un investissement rentable sur le coût total de détention.

Les critères techniques pour sécuriser son contrat

Un contrat de leasing ne se résume pas à un montant mensuel. Plusieurs variables peuvent transformer une bonne affaire en un coût imprévu si elles sont mal évaluées.

Le kilométrage annuel est le premier levier de réglage. En hybride, on a tendance à rouler davantage car la consommation baisse. Soyez réaliste : sous-estimer vos trajets pour réduire le loyer vous exposera à des pénalités de dépassement coûteuses, souvent comprises entre 0,10 € et 0,15 € par kilomètre supplémentaire, lors de la restitution.

L’apport initial, ou « premier loyer majoré », est un autre point de vigilance. S’il permet de faire chuter les mensualités suivantes, il s’agit d’un capital perdu dans le cas d’une LLD. Heureusement, les aides de l’État comme le bonus écologique pour certains modèles rechargeables ou la prime à la conversion peuvent couvrir tout ou partie de cet apport.

La gestion de la batterie et de son usure constitue un levier de réflexion souvent négligé. Dans un contrat de leasing, la responsabilité de la performance énergétique repose sur le loueur. Là où un acheteur classique s’inquiéterait de la dégradation chimique des cellules après cinq ans, le locataire bénéficie d’une tranquillité d’esprit. En cas de chute importante de la capacité de charge, le contrat de maintenance force le prestataire à intervenir. Cette externalisation du risque technologique transforme une incertitude technique en une ligne de service garantie.

Tableau comparatif des offres de leasing hybrides populaires

Voici un aperçu des conditions moyennes constatées sur le marché pour des modèles phares en configuration standard de 36 mois pour 30 000 km.

| Modèle | Type d’hybride | Loyer indicatif (sans apport) | Points forts |

|---|---|---|---|

| Renault Clio E-Tech | Classique (HEV) | 260 € / mois | Sobriété en ville, polyvalence |

| Toyota C-HR | Classique (HEV) | 310 € / mois | Fiabilité, design |

| Peugeot 308 Hybrid | Rechargeable (PHEV) | 420 € / mois | Confort, autonomie électrique |

| Hyundai Tucson | Rechargeable (PHEV) | 480 € / mois | Espace intérieur, garantie 5 ans |

Anticiper la fin de contrat et la restitution

La restitution du véhicule est une étape clé du leasing. Pour une voiture hybride, les points de contrôle sont identiques à un véhicule thermique, avec une attention particulière portée au câble de recharge pour les modèles PHEV. Tout dommage sur ce câble peut entraîner une facturation forfaitaire élevée.

Il est conseillé d’effectuer une « pré-reprise » auprès d’un carrossier indépendant un mois avant la fin du contrat. Les frais de remise en état facturés par les loueurs sont souvent basés sur des barèmes constructeurs rigides. Réparer une rayure ou une jante frottée par vos propres moyens peut vous faire économiser plusieurs centaines d’euros.

Enfin, gardez à l’esprit que le leasing est un engagement financier. Avant de signer, vérifiez toujours les conditions de résiliation anticipée. Bien que les contrats soient de plus en plus flexibles, sortir d’un leasing avant son terme peut s’avérer complexe et coûteux, sauf si vous optez pour un transfert de bail ou une substitution de locataire.

- Numéro plaque immatriculation : SIV, département et sigles pays à connaître - 17 juillet 2026

- Votre BMW est-elle concernée par un rappel ? Vérifier le VIN, comprendre le risque, agir sans frais - 17 juillet 2026

- Clio, Yaris ou MG3 : quelle citadine hybride choisir selon vos trajets ? - 17 juillet 2026

Articles qui pourraient vous intéresser :

Kit voiture électrique à monter soi-même : guide complet, prix, choix et limites

Kit voiture électrique à monter soi-même : guide complet, prix, choix et limites

Lire un ticket de chronotachygraphe : le guide clair pour conducteurs et exploitants

Lire un ticket de chronotachygraphe : le guide clair pour conducteurs et exploitants

Contrat de location de voiture : 5 clauses cachées pour éviter les frais imprévus

Contrat de location de voiture : 5 clauses cachées pour éviter les frais imprévus

Risque de colmatage du FAP : 3 réflexes pour éviter la panne et sauver votre moteur

Risque de colmatage du FAP : 3 réflexes pour éviter la panne et sauver votre moteur